JALISCO

Alfaro y Villanueva aseguran tener la razón: La corte reaviva el conflicto entre UdeG y el Gobierno de Jalisco

Por Daniel Emilio Pacheco //

“La Suprema Corte de Justicia de la Nación (SCJN) otorgó una suspensión para que el Gobierno del Estado reintegre los 140 mdp asignados al proyecto de la Universidad de Guadalajara: Museo de Ciencias Ambientales, a la partida original, y evitar su uso mientras se llega a una resolución”, fue la noticia que, en las primeras horas de la mañana, del viernes 12 de noviembre, en los medios de comunicación, se reactivaba con ello el conflicto entre UdeG y el Gobierno del Estado.

La nota jurídica que daba la SCJN en Jalisco se sumaba a las otras resoluciones que han dado “palo” los desvaríos jurídicos que desde el Gobierno de Jalisco se buscan aplicar, incluso, un día antes la nota era la recién conocida determinación de la SCJN respecto al sistema de evaluación de control de confianza para los juzgadores que integran el Poder Judicial del Estado de Jalisco transgrede los principios de independencia

La SCJN se pronunció acerca sistema de evaluación de control de confianza para los juzgadores que integran el Poder Judicial del Estado, luego de conocer de tres amparos promovidos por jueces que se inconformaron con la intención de aplicarles pruebas toxicológicas, médicas y de polígrafo, como requisito para ser ratificados.

Al aprobar el Congreso de Jalisco la reforma al Poder Judicial fue notificado de 20 amparos promovidos por jueces y al menos cinco de magistrados.

LOS ARGUMENTOS DEL GOBIERNO DE JALISCO

La respuesta del Gobierno de Jalisco a la resolución de la SCJN fue la siguiente:

“La suspensión que obtuvo la UdeG en la SCJN es sólo de carácter de provisional, como parte de la admisión de la controversia emitida por la ministra instructora Ana Margarita Ríos Farjat, sin que ello implique un pronunciamiento sobre el fondo del asunto, por lo que la reasignación de 140 mdp para la continuación de la construcción del Hospital Civil de Oriente sigue vigente y las obras seguirán avanzando.

Se reitera que la reasignación de los 140 mdp se realizó conforme a las atribuciones y facultades con que cuenta el Ejecutivo y que dichos recursos ya fueron licitados y comprometidos para las obras del Hospital que, por cierto, administra la propia Universidad de Guadalajara, por lo que ya son hechos consumados y no deben restituirse ante esta determinación.

Como se lee en el documento que se hizo público el 11 de noviembre en la Sección de Trámite de controversias Constitucionales y de Acciones de Inconstitucionalidad de la SCJN, “será en la sentencia definitiva que en su oportunidad se dicte la que, en su caso, determinará la procedencia o no del pago de las mismas”, por lo que no existe actualmente ninguna orden para revertir la reasignación de los recursos.

Para el Gobierno del Estado no es adecuada la admisión de dicha controversia, por lo que presentará un recurso de reclamación contra la misma para que el pleno de la Corte conozca y se pronuncie sobre su legalidad.

El Gobierno del Estado considera que en estos momentos sigue siendo una prioridad la construcción de un nuevo hospital en una zona que carece de este tipo de infraestructura, en lugar de construir un Museo”, esta vez, la respuesta era solo firmada por el Gobierno del Estado, no retomó el tema el gobernador Enrique Alfaro, como cada que le va mal, no salió a dar la cara, a hablar de frente o frente a la cámara de video.

“SE VA A RESOLVER A FAVOR DE LA UDEG”: VILLANUEVA

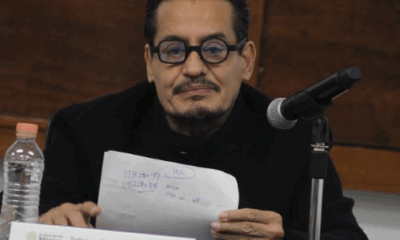

Para las 12 horas del mismo viernes, corriendo con un retraso de diez minutos y sudando, pero sin quitarse su chaleco de lana, el Rector General de la Universidad de Guadalajara, Ricardo Villanueva, mencionaba un dato al que nadie le prestado atención: “No tengo duda que se va a resolver a favor de la Universidad ya que no existe una sola, eeehhh, artículo en ninguna ley que yo haya leído en donde un gobernador esté facultado para disponer más del 10% de una partida que el Congreso, le determinó, entonces los ciudadanos podemos hacer todo lo que no está prohibido, pero, los funcionarios públicos sólo podemos hacer lo que la ley explícitamente nos permite y eso es una (sic), de los principios generales de derecho que dan vida al estado y el gobernador no tienen ningún artículo, que hasta hoy haya podido en ninguno de los juicios que hemos interpelado, en donde claramente él pueda decir que tiene una atribución, en su comunicado de hoy, insiste el Gobierno del Estado en que lo hizo en base a sus atribuciones, atribuciones que hasta hoy no han podido documentar con un solo artículo que les permita hacer el atropello que hicieron”, señaló el Rector de UdeG

Ricardo Villanueva se dio tiempo a señalar una aclaración jurídica al comunicado del Gobierno de Jalisco: “En el caso de las controversias no hay suspensiones provisionales y definitivas, en cuanto se otorga la suspensión, esa suspensión es para todo el proceso y a lo que dure y hasta cuando se resuelva el fondo del asunto”, recalcó el rector de una de las Universidades que más abogados ha preparado en México.

Ante la pregunta, ¿Existe un plazo máximo para que los 140 millones de pesos serán entregados a la Universidad de Guadalajara? El Rector General de la UdeG dijo:

“Ya hasta este momento, ya no nos preocupa el plazo, antes de esta suspensión nuestra preocupación era el 31 de diciembre, porque se vence el ejercicio fiscal, con esta suspensión que nos acaba de otorgar la Suprema Corte, ya el tiempo no nos corre a nosotros, porque ese recurso se tiene que garantizar y ese recurso lo vamos a poder ejercer sin la limitante del vencimiento del ejercicio fiscal, en el momento en que ganemos el fondo del asunto, entonces, este dinero va a llegar a la Universidad lo que tarde en resolverse el fondo de esta controversia.

Y bueno, pues la verdad es que ya no hay un plazo, o sea, a partir de este momento lo que la Corte les dijo a todos y también el propio el propio control (sic) se dice infórmese a la Secretaría de Hacienda y Crédito Público, o sea la Ministra ya le está informando a la Secretaría de Hacienda que ese dinero no va a tener que ser reembolsado a la TESOFE con la con la norma (sic), con la ley de disciplina financiera. Entonces, la verdad es que ya la Ministra le avisó a todo el mundo, este dinero se va a poder usar en cuanto se resuelva el fondo y la Universidad tendrá el plazo de su ejercicio fiscal para ejercerlo en cualquier momento que se termine de resolver esto”, señaló Ricardo Villanueva.

Respecto a lo que viene en lo jurídico, Ricardo Villanueva dijo: “A partir del primero de enero si cambia el escenario de la vía jurídica, porque el primero de enero terminando el ejercicio fiscal en caso de mantenerse en esta postura, y hoy ya tienen dos, hacer un desacato a esta suspensión y lo otro es hacer un desvío de recursos, porque el primero se consolidaría el desvío de recursos o sea, en el momento en que ellos no nos den ese dinero y ese dinero a través de un acuerdo que hizo el Ejecutivo lo hayan mandado a otro destino a eso se le llama desvío de recursos, desvío de recursos es tan simple como utilizar recursos públicos para algo a lo que no fue autorizado. El Congreso del Estado autorizó ese dinero para el Museo de Ciencias Ambientales, por lo tanto, tomar ese dinero y moverlo a otra obra se llama de desvío de recursos y eso puede tener trascendencia penal el siguiente año”, explicó el Rector General de la UdeG.

LA RESOLUCIÓN DE LA CORTE: ES UNA SUSPENSIÓN; AÚN LA CORTE NO ENTRA AL FONDO DEL CONFLICTO

Ante lo comunicado por el Gobierno de Jalisco y la respuesta de la UdeG, uno busca información de lo acordado por la SCJN y no es fácil dar con el acuerdo, así que, aquí lo tiene usted para que se de cuenta quién dice la verdad o quien trata de manejar “su” verdad:

Fecha de Notificación: 10/Noviembre/2021

TRÁMITE

Atento a lo solicitado, a las características particulares del caso y a la naturaleza de los actos y omisiones impugnados, sin prejuzgar respecto del fondo del asunto que será motivo de estudio de la sentencia que en su oportunidad se dicte, procede conceder la suspensión en los términos solicitados, específicamente lo indicado por la Universidad de Guadalajara en el capítulo correspondiente de suspensión en los incisos a), b), c) y f), y por otra parte, procede negar la suspensión en los términos solicitados, por lo que hace respecto a los incisos d) y e), de conformidad con las consideraciones siguientes:

Con respecto a los incisos a), b), c) y f), la Universidad actora solicita la suspensión para el efecto de que las autoridades demandadas se abstengan de emitir cualquier acto que obstaculice, frene, impida, disponga, reencause, reasigne o reintegre los recursos no devengados. En consecuencia, procede conceder la suspensión en los términos solicitados, con el fin de asegurar provisionalmente la situación jurídica, el derecho o el interés de la actora, y toda vez que es consecuencia directa e inmediata del acto y omisiones impugnadas.

En ese sentido, sin prejuzgar respecto del fondo del asunto, es de precisarse que, en cuanto a los recursos ya retenidos por el Poder Ejecutivo del estado de Jalisco, será en la sentencia definitiva que en su oportunidad se dicte la que, en su caso, determinará la procedencia o no del pago de las mismas.

Al respecto, con el otorgamiento de la suspensión en los términos precisados, no se afectan la seguridad y economía nacionales, ni las instituciones fundamentales del orden jurídico mexicano, puesto que únicamente se pretende preservar la materia del juicio y asegurar que la autoridad demandada no emita algún acto que obstaculice, frene, impida, disponga, reencause, reasigne o reintegre los recursos no devengados, además de garantizar provisionalmente la situación jurídica y el derecho o el interés de la parte actora. Tampoco se causa un daño mayor a la sociedad en relación con los beneficios que pudiera obtener el solicitante de la medida puesto que, con ello, se garantiza que los recursos no se dispongan o se reasignen. De esta forma, los recursos continúan a disposición de la parte actora, hasta en tanto se resuelve, en definitiva, el presente asunto.

En relación con los incisos d) y e) el promovente solicita la suspensión para el efecto de que se ordene a la parte demandada de hacer disponibles los recursos en virtud de estar autorizados previamente en el presupuesto, y no ejerzan la facultad de contención de los mismos. Por esa razón, no procede conceder la medida cautelar solicitada en los términos solicitados por la demandante, pues ello equivaldría a dotar a la suspensión a efectos constitutivos propios, e implicaría prejuzgar respecto a que, efectivamente el acto y las omisiones impugnadas, contravienen los preceptos constitucionales que señala el promovente en el escrito de demanda, lo cual precisamente será lo que se analizará en la sentencia que en su oportunidad se dicte.

A C U E R D A

I. Se niega la suspensión en los términos en que fue solicitada por la Universidad de Guadalajara, indicado en los incisos d) y e) antes señalados.

II. Se concede la suspensión solicitada por la Universidad de Guadalajara, en los términos en que fue solicitada, indicado en los incisos a), b), c) y f), en términos de lo antes expuesto.

III. La medida suspensional surtirá efectos de inmediato y sin necesidad de otorgar garantía alguna, sin perjuicio de que pueda modificarse o revocarse derivado de algún hecho superveniente.

IV. Para el debido cumplimiento de la presente medida cautelar, notifíquese este proveído a la Secretaría de Hacienda y Crédito Público.

Dada la naturaleza e importancia de este procedimiento constitucional, se habilitan los días y horas que se requieran para llevar a cabo las notificaciones de este acuerdo.

Finalmente, intégrese al expediente, para que surta efectos legales, la impresión de la evidencia criptográfica de este acuerdo.

En Twitter: @DEPACHECOS

Opinión, por Arturo Pérez Díaz //

Cumplir 55 años no solo marca un nuevo capítulo en la vida, también enciende una alerta: es momento de pensar con seriedad en el retiro. Muchas personas posponen esta reflexión, confiadas en que aún hay tiempo.

Sin embargo, el marco legal del Instituto Mexicano del Seguro Social (IMSS), establece requisitos que no se cumplen de la noche a la mañana y que, de no gestionarse oportunamente, pueden traducirse en la pérdida de derechos adquiridos durante toda una vida laboral.

Acorde al Consejo Nacional de Población (CONAPO), hasta el año 2024 el 12.3% de la población total del estado eran personas adultas mayores de 60 años o más, lo que equivale a 1 millón 085 mil 609 habitantes.

Así de grande es el problema de las jubilaciones en Jalisco, que en la mayoría de los casos se concibe como problema, dado que reciben pagos mensuales de miseria, en caso de que todo adulto de este grupo de edad haya logrado una jubilación.

Para entender el tema hay que revisar el artículo 138 de la Ley del Seguro Social, que indica requisitos para obtener una jubilación: para la pensión por vejez se necesitan 65 años de edad y al menos 500 semanas cotizadas (diez años de trabajo formal). Pero también existe la opción de cesantía en edad avanzada, disponible de 60 a 64 años de edad, si se cuenta con las mismas semanas cotizadas y ya no se tiene trabajo remunerado.

Aun así, ningún beneficio es automático: hay que solicitarlos y acreditar los requisitos ante el IMSS, lo cual puede ser confuso para muchos, además de que toma tiempo.

La decisión de pensionarse debe ser estratégica y no dejarla al tiempo porque equivale al olvido. Dejar pasar los años sin revisar cotizaciones, sin confirmar la situación laboral, sin conocer los montos aproximados de cesantía o jubilación por vejez, puede poner en riesgo no solo la pensión, sino también las asignaciones familiares, ayuda asistencial y servicios médicos a los que se tiene derecho (arts. 137 y 145).

Por ello, quienes cumplen 55 años deben comenzar ya el proceso de revisión de jubilación, analizando: semanas cotizadas, modalidades de retiro, documentación, trámites y requisitos ante el IMSS. Ser omiso y no hacerlo a tiempo puede llevar a perder beneficios irrecuperables. La vejez no llega de golpe, pero cuando lo hace, no perdona la omisión. Es mejor prevenir que lamentar.

Toda una vida de trabajo puede llevar el riesgo de jubilarse con montos injustos de 9 mil quinientos pesos mensuales. Sin embargo, la mayoría de la gente debería saber que hay opciones de incrementar las jubilaciones hasta montos mayores de 80 mil pesos, mediante una estrategia legal acorde a la propia ley del IMSS.

Una pensión justa es aquella que brinda los medios adecuados para pagar los servicios de salud, alimentación y cuidado del jubilado, pero muchas personas adultas no lograron una pensión, y los que sí tuvieron derecho recibieron pensiones de hambre.

Muestra de ello es que, a pesar de tener edad de retiro, la gente sigue trabajando. Así lo demuestra el INEGI, a través de la Encuesta Nacional de Ocupación y Empleo (ENOE). Según resultados del primer trimestre de 2024, el 19.5% de la población de 65 años y más en Jalisco era económicamente activa, es decir, 182 mil 375 personas; de las cuales 64.2% (117,108) eran hombres y 35.8% (65,267) mujeres. Destaca que, el cien por ciento de las personas adultas mayores económicamente activas se encontraba ocupado.

Una jubilación justa se debe empezar a trabajar a los 55 años de edad, en las próximas colaboraciones expondremos las estrategias para lograr pensiones mayores a lo que le tiene programado el IMSS a quienes caminan ya rumbo al sexto piso.

Lograr una vejez tranquila, sin tener necesidad de seguir trabajando hasta una edad muy avanzada, es posible, pero hay que informarse de los derechos laborales y de las prestaciones.

El mayor problema es el de personas que tienen más de 50 años de edad y hoy laboran sin seguridad social, sin los beneficios de una AFORE, INFONAVIT y sobre todo sin cotizar para una jubilación, que con una adecuada información, toda esta gente estaría a tiempo de rescatar una jubilación digna. La informalidad provoca daños en el futuro de los trabajadores, porque, llegado el tiempo, vivirán una vejez sin protección social, sin dinero.

La gente debería saber que existen mecanismos legales para regularizar su situación en cualquier giro laboral, logrando la protección del IMSS con servicios médicos, cirugías y medicamentos en el presente y una pensión para el futuro.

Algunos ejemplos de incorporación al IMSS son los trabajos domésticos, en donde miles de mujeres trabajan para un patrón que no les brinda hasta hoy la afiliación al seguro social que puede realizarse de una forma sencilla. Otro caso son los trabajadores de aplicaciones móviles como Uber y Didi, que a partir de junio de este año ya se deben inscribir por ley al IMSS.

También existen trabajadores independientes de alto nivel, como los dentistas, que siempre por tradición han sido independientes y no tienen patrón que los incorpore al seguro social. Para ellos también existen modalidades de afiliación al IMSS, y aunque muchos creen que la población de escasa formación es la víctima de la injusticia de las jubilaciones, esto no es así, también profesionistas están descobijados en su futuro laboral.

Si toda persona inscrita en el IMSS, que tiene ahora más de 55 años de edad y que pertenece a la Ley 73, se preocupara hoy por informarse, estaría a tiempo de evitar una jubilación injusta con montos bajos que empobrecen a los jubilados.

A la población que pertenece a la ley 73 del IMSS, le asiste la ley con varios beneficios que, sin embargo, no son ejercidos por ignorancia. El mayor beneficio es poder continuar cotizando para una jubilación a pesar de que se hayan quedado sin empleo, y por su edad, ya nadie quiso brindarles empleo formal.

El beneficio se conoce como continuación voluntaria, con lo que, al contribuir directamente y pagar su afiliación, podrán asegurar su retiro aun cuando se hayan quedado sin patrón y un empleo formal. Pero, adicionalmente, tienen el derecho de enriquecer su cotización, elevando el salario base, lo cual repercute en una pensión que puede ser en 2025 superior a 80 mil pesos mensuales.

Es tiempo de prepararse para el futuro y no dejarlo al día a día, el tiempo y el futuro están más cerca de lo que parece, infórmese.

E-mail: amper61@hotmail.com

Arturo Pérez Díaz es periodista independiente, ha sido docente de política, opinión pública y mercadotecnia política, así como asesor profesional de comunicación pública.

Por Redacción Conciencia Pública //

Cada 1 de julio se celebra en México el Día del Ingeniero, una efeméride establecida en 1973 por Eugenio Méndez Docurro, entonces secretario de Comunicaciones y Transportes, con el respaldo del presidente Luis Echeverría Álvarez.

Se propuso que fuera el 1 de julio debido a que, en esta fecha, pero de 1776, se expidió la Real Cédula para la creación del Real Tribunal de Minería en México, que dio origen a la fundación del centro de docencia e investigación llamado Real Seminario de Minería, donde tuvieron lugar los primeros planes de estudio y textos para las primeras escuelas de ingeniería en América.

Este homenaje reconoce la labor de los profesionales que, mediante ciencia, tecnología y creatividad, diseñan soluciones que impulsan el desarrollo de infraestructuras, productos y servicios esenciales para nuestra sociedad.

En 2025 la ingeniería en México y América Latina vive un momento de transformación gracias a la inteligencia artificial, la ciberseguridad, la automatización y la industria 4.0. Perfiles como ingenieros DevOps/SRE, especialistas en MLOps, arquitectos de datos en la nube e ingenieros en IA están en demanda creciente.

Según datos de AMITI, alrededor del 70 % de las empresas mexicanas están adoptando tecnologías avanzadas, pero un estudio de Manpower Group revela que 45 % de estas empresas enfrentan dificultad para cubrir vacantes especializadas.

Esta brecha muestra tanto la importancia de la formación continua como el enorme potencial de los ingenieros para forjar el futuro económico y tecnológico del país.

Hoy, la celebración no solo destaca el aporte tradicional de los ingenieros civiles, eléctricos o mecánicos, sino que también visibiliza la creciente participación de mujeres en la profesión, impulsada por fechas específicas como el Día de la Mujer Ingeniera (23 de junio) y políticas que buscan la equidad.

Este Día del Ingeniero, más que festejo, es una invitación a reconocer y fortalecer el papel estratégico del gremio en la innovación, sostenibilidad y equidad nacional.

Celebramos a las y los ingenieros que día a día demuestran su compromiso, responsabilidad y servicio para el desarrollo del país.

¿Cuáles son las ingenierías mejor pagadas en México?

El Instituto Mexicano para la Competitividad (IMCO) reveló recientemente datos sobre los salarios promedio de diversas carreras en México. Dentro de esta lista, destacan las ingenierías, que se posicionan entre las carreras mejor pagadas en el país.

A continuación, te presentamos las ingenierías con los salarios más altos, según el IMCO:

1. Ingeniería en electrónica, automatización y aplicaciones de la mecánica-eléctrica

Salario promedio mensual: 22 mil 877 pesos

Esta ingeniería lidera el listado de las mejor pagadas en México. Los profesionales en esta área son altamente demandados debido a la creciente automatización en diversas industrias y la necesidad de integrar sistemas electrónicos y mecánicos para mejorar la eficiencia y productividad.

2. Ingeniería en electricidad y generación de energía

Salario promedio mensual: 22 mil 834 pesos

La generación y distribución de energía es un sector crítico para cualquier economía. Los ingenieros especializados en electricidad y energía juegan un papel vital en asegurar el suministro continuo y eficiente de electricidad, lo cual es esencial para el desarrollo industrial y económico.

3. Ingeniería mecánica y profesiones afines al trabajo metálico

Salario promedio mensual: 21 mil 869 pesos

Los ingenieros mecánicos y aquellos especializados en trabajos metálicos están en alta demanda debido a su habilidad para diseñar, analizar, fabricar y mantener sistemas mecánicos. Sus competencias son cruciales en sectores como la manufactura, la automotriz y la aeronáutica.

4. Ingeniería industrial

Salario promedio mensual: 21 mil 829 pesos

La ingeniería industrial se enfoca en optimizar procesos y sistemas, lo que es esencial para mejorar la eficiencia y reducir costos en cualquier empresa. Estos ingenieros son clave en la mejora continua y la gestión de la cadena de suministro, haciéndolos indispensables en múltiples industrias.

5. Ingeniería de procesos químicos

Salario promedio mensual: 19 mil 624 pesos

Estos ingenieros trabajan en el desarrollo y mejora de procesos químicos utilizados en la producción de bienes y materiales. Su labor es fundamental en industrias como la farmacéutica, la petroquímica y la de alimentos y bebidas, donde la precisión y la eficiencia son esenciales.

Las ingenierías siguen siendo una de las opciones académicas más prometedoras en México, no sólo por la estabilidad laboral que ofrecen, sino también por los atractivos salarios.

Por Francisco Junco //

Durante el Foro para la Implementación de la Semana Laboral de 40 Horas realizado en la Universidad Panamericana, el secretario general de la Federación de Trabajadores de Jalisco (FTJ), Juan Huerta, lanzó una advertencia contundente: una reforma laboral precipitada o mal gestionada podría incrementar significativamente la informalidad en el país.

Huerta subrayó que una transición apresurada a la jornada de 40 horas con pago equivalente a 56 horas debe realizarse de manera gradual, en un plazo de dos a cinco años si fuera necesario, priorizando la protección de la planta laboral mexicana. «No estamos para bollos», afirmó, destacando la fragilidad del mercado laboral actual.

El líder sindical señaló que México enfrenta un panorama económico y laboral preocupante. Con un 54.6% de trabajadores informales, según datos recientes, y una generación de empleo que ha caído un 14.4% entre 2020-2024 en comparación con 2020-2025, la situación exige cautela.

Huerta explicó que las micro, pequeñas y medianas empresas, que generan el 68.4% de los empleos en el país, son el pilar del mercado laboral, mientras que las grandes empresas apenas contribuyen con un 21.5%. Esta dependencia, combinada con una deficiente creación de nuevos empleos, refleja la urgencia de una estrategia bien definida, afectada por la incertidumbre y la ausencia de políticas públicas de inversión de capital sostenible.

Huerta también alertó sobre las proyecciones económicas sombrías para 2025, con el Producto Interno Bruto (PIB) estimado entre -0.2% y 1.4% según el Banco de México, lo que agrava la falta de dinamismo en el empleo. «Actuemos con responsabilidad», instó, proponiendo una implementación planeada, organizada y acordada entre el sector productivo y el gobierno.

De no ser así, advirtió, la informalidad podría aumentar hasta en un 20% del empleo formal, poniendo en riesgo a millones de trabajadores. «Cuidemos nuestra planta laboral», concluyó, enfatizando la necesidad de un enfoque equilibrado para evitar un colapso en el mercado laboral formal.

RESPALDO A REFORMA LABORAL

La CTM en Jalisco expresó su respaldo a una reforma que busca reducir la jornada laboral en México de 48 a 40 horas semanales. Para Juan Huerta Péres, esta transformación es no solo necesaria, sino inevitable. Pero debe realizarse de forma responsable, con una implementación gradual y bajo un enfoque de justicia laboral y sostenibilidad económica.

Durante su participación en el Foro para la Implementación de la Semana Laboral de 40 Horas, realizado en la Universidad Panamericana, campus Guadalajara, Juan Huerta planteó que la CTM se decanta por una reforma constitucional, pero que su aplicación no sea abrupta, sino escalonada y ampliamente negociada.

LA ÚLTIMA REFORMA FUE HACE 100 AÑOS

México, recordó, fue vanguardia en 1917 al establecer constitucionalmente una jornada máxima de ocho horas diarias, cuando la mayoría del mundo aún permitía extensas jornadas de hasta 15 o 18 horas. Sin embargo, hoy ese liderazgo se ha erosionado, ya que mientras países como Francia, Alemania, incluso Colombia y Chile ya operan con jornadas de entre 35 y 40 horas, en México aún se discute la transición, por lo que reconoció que “ahora nos hemos quedado a la saga”.

“Han pasado más de 100 años de distancia de la entrada en vigor del artículo 123 constitucional, de la puesta en vigor de las 48 horas semanales, ahora nos vemos adentrados a una ruta irreversible para alcanzar la jornada de 40 horas semanales. Su promulgación responderá a los principios de justicia laboral, de la necesaria mejora de las condiciones de bienestar integral”, sentenció.

“Así, el mundo del trabajo, del siglo XXI, requiere de una nueva visión del bienestar laboral. Sin duda esto significa redefinir los espacios de la jornada laboral, ampliando el espacio vital del trabajador, el tiempo que requiere para su familia, sus aspiraciones y necesidades emocionales y espirituales, para el descanso y el mismo ocio”, señaló.

LA PROPUESTA

Al mismo tiempo, presentó una propuesta integral que incluye medidas fiscales, salariales y de bienestar, para garantizar que la reducción de horas no ponga en riesgo la viabilidad económica de las empresas ni la generación de empleos formales.

“La Federación de Trabajadores de Jalisco y la CTM Nacional plantean una reforma al artículo 123 constitucional para garantizar dos días de descanso por cinco laborados, como un derecho universal. De la misma manera, la creación de una prima sabatina para quienes laboren ese día, la reducción a 40 horas con un pago de 56 horas y la revisión del esquema fiscal del ISR en horas extras, además de una revisión a la limitación del reparto de utilidades”, subrayó.

“No estamos para bollos. Recordemos que traemos un 54.6% de trabajadores informales. Las micro, pequeñas y medianas empresas generan un 68.4% total de empleos en México y eso no hay forma de cambiarlo ni de ocultarlo. Las grandes empresas solo generan un 21.5% del total de los empleos del país”.

Refirió que, de acuerdo con datos de la OCDE, México es el país que más horas trabaja al año entre sus miembros, pero también uno de los que menos productividad genera. Esta paradoja, señaló, es un claro ejemplo de que la cultura del sobretrabajo no ha sido sinónimo de desarrollo.

Por ello, la CTM ha propuesto cuatro líneas estratégicas para la implementación responsable de la jornada de 40 horas, gradualidad, reconocimiento de la heterogeneidad de la planta productiva, mejora continua de la productividad y el mejoramiento de la calidad de vida del trabajador.

“Las experiencias internacionales, pero fundamentalmente las realidades y exigencias propias, abren los puntos para trazar nuestra hoja de ruta. Insisto, bajo la premisa de ganar-ganar. Tenemos que actuar con responsabilidad e implementar la jornada laboral de forma gradual, planeada, organizada y, sobre todo, acordada entre los actores del sector productivo y el gobierno”, sostuvo.

EL ESCENARIO ECONÓMICO NO ES ALENTADOR

El líder sindical advirtió, sin embargo, que el escenario económico no es alentador y refirió que de acuerdo con datos del Banco de México, el PIB para 2025 podría situarse entre el -0.2% y el 1.4%. A esto se suma una caída del 14.4% en la generación de nuevos empleos comparado con 2024.

“Tenemos una muy deficiente generación de nuevos empleos, por varios factores fundamentales, pero principalmente por la incertidumbre y la falta de una aplicación de una estrategia en materia de una política pública de inversión de capital sustentable”, advirtió.

Para el dirigente de la CTM Jalisco, el debate sobre las 40 horas no debe ser visto como una confrontación entre patrones y trabajadores, sino como una oportunidad de construir un nuevo pacto social.

Precisó la posición de la CTM de apoyar la reforma laboral de las 40 horas con pago de 56 (los siete días de la semana) y de forma gradual, implementándola entre 2 y 5 años, de ser necesario. “Actuemos con responsabilidad e implementemos la jornada de 40 horas en forma gradual, planeada, organizada, y sobre todo, acordada con los actores del sector productivo y el gobierno, de lo contrario, terminaremos mandando a la informalidad otro 20% del empleo formal”.

CUATRO LÍNEAS DE ACCIÓN HACIA UNA HOJA DE RUTA ESTRATÉGICA PARA LA REFORMA LABORAL

Las experiencias internacionales, combinadas con las realidades y exigencias propias de México, sientan las bases para trazar una hoja de ruta fundamentada en el principio de ganar-ganar. La Confederación de Trabajadores de México (CTM) propone un plan estructurado en cuatro líneas estratégicas que buscan equilibrar los intereses de empleadores y trabajadores, adaptándose a las necesidades del país.

- Aplicación gradual del modelo: Se propone implementar la reducción de la jornada laboral en un plazo de dos a cuatro años, extensible a cinco si fuera necesario. El objetivo es generar condiciones consensuadas entre empleadores y sindicatos para ajustar la jornada sin comprometer la viabilidad económica ni la productividad de las empresas, asegurando una transición ordenada y sostenible.

- Reconocimiento de la heterogeneidad productiva: Dado que la planta productiva nacional varía en escala, retos y características según la industria y tipo de empresa, se requiere una aplicación flexible de la nueva legislación. Esta adaptabilidad reconoce las diferencias regionales y sectoriales, permitiendo soluciones personalizadas que respeten la diversidad económica del país.

- Mejora permanente de la productividad: Inspirándose en prácticas internacionales, se busca compatibilizar la reducción de horas con un incremento de la productividad. Esto incluye incentivos dentro de la nueva jornada que eleven el rendimiento laboral. Según datos de la OCDE, México lidera en horas trabajadas anualmente entre sus miembros, pero no en eficiencia. Trabajar más no equivale a ser más productivo, por lo que esta línea prioriza la calidad sobre la cantidad.

- Mejora de la calidad de vida del trabajador: Para alinear la reforma de 40 horas con beneficios concretos, la CTM propone modificar el Artículo 123 Constitucional, garantizando dos días de descanso por cinco laborados como derecho universal. Además, se sugiere una prima sabatina para quienes trabajen ese día, el pago equivalente a 56 horas por una jornada de 40, una revisión del esquema fiscal del ISR en horas extras y una amplia reevaluación de las limitaciones al reparto de utilidades, fortaleciendo así el bienestar de los trabajadores y sus familias.

Consejos para la jubilación

Día del Ingeniero: ¿Por qué se celebra hoy?

Juan Huerta Péres: Cuidemos a nuestra planta laboral

Precisa Arturo Zamora que no buscará dirigencia nacional del PRI

Taiwán marca camino al beisbol en tiempos del COVID-19: Reinicia partidos sin público

Pensiones VIP del Ipejal: Arnoldo Rubio Contreras, ejemplo del turbio, sucio e ilegal proceso de tabulación de pensiones

-

Uncategorized6 años atrás

Uncategorized6 años atrásPrecisa Arturo Zamora que no buscará dirigencia nacional del PRI

-

Beisbol5 años atrás

Beisbol5 años atrásTaiwán marca camino al beisbol en tiempos del COVID-19: Reinicia partidos sin público

-

REPORTAJES6 años atrás

REPORTAJES6 años atrásPensiones VIP del Ipejal: Arnoldo Rubio Contreras, ejemplo del turbio, sucio e ilegal proceso de tabulación de pensiones

-

VIDEOS6 años atrás

VIDEOS6 años atrásProgramas Integrales de Bienestar, desde Guadalajara, Jalisco

-

VIDEOS6 años atrás

VIDEOS6 años atrásGira del presidente López Obrador por Jalisco: Apoyo a productores de leche en Encarnación de Díaz

-

OPINIÓN5 años atrás

OPINIÓN5 años atrás¡Ciudado con los extremistas! De las necedades de FRENA y otros males peligrosos

-

VIDEOS6 años atrás

VIDEOS6 años atrásVideo Columna «Metástasis»: Los escándalos del Ipejal

-

OPINIÓN4 años atrás

OPINIÓN4 años atrásAmparo, la esperanza de las Escuelas de Tiempo Completo