NACIONALES

La realidad en México: Tristes jubilaciones, lejos de ser “pensiones doradas”

Consejos para tu jubilación, por Arturo Pérez Díaz

En México, ser jubilado no significa llevar una vida de rico. De hecho, muchos jubilados se ven obligados a buscar formas de generar ingresos adicionales, con una actividad independiente o, de plano, obteniendo créditos cargados a la nómina del IMSS, lo cual revela pensiones grises, antes que “pensiones doradas”.

Según datos recientes del IMSS, en México hay 2.8 millones de pensionados en edad avanzada (60 a 64 años); 616 mil jubilados por vejez (más de 65 años) y 1.2 millones de viudas. En total, hay 5.7 millones de mexicanos pensionados, considerando incluso a los que tienen pensión por invalidez.

En algunas paraestatales que diseñaron ingeniosos sistemas de jubilación hay pensiones de montos mayores al sueldo de la presidenta; significan nóminas de hasta 200 mil pesos mensuales.

Sin embargo, debemos analizar con calma esa información. Por ejemplo, en la empresa Luz y Fuerza del Centro, 3 mil 54 personas tienen una jubilación superior al sueldo actual de la presidenta; en PEMEX son 544 pensionados; en la CFE, 2 mil 199; en BANOBRAS, 19; y en BANCOMEXT, 22. En total, acorde a la información que se ha hecho pública, son 5 mil 838 personas con una jubilación mayor al sueldo presidencial.

Pero el problema real está en los 5.7 millones de mexicanos pensionados con montos de hambre. Ahí hay una agenda política, porque moralmente es injusto que esos privilegiados tengan esas pensiones doradas, pero el problema de la justicia social debe estar enfocado en mejorar las pensiones de la mayoría. Un análisis actuarial puede darnos información exacta de los 22 millones de mexicanos asegurados hoy por el IMSS, de los cuales muchos se jubilarán en cinco años con pensiones de 6 mil pesos, y para ellos no se ve una solución.

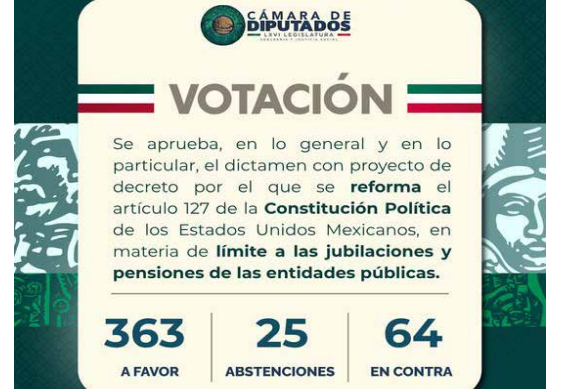

La reforma del artículo 127 de la Constitución Política, en materia de límite a las jubilaciones y pensiones de las entidades públicas, elimina las “pensiones doradas”, incluso en forma retroactiva. Casi es seguro que terminarán en tribunales y amparos, porque la ley no es retroactiva.

Por hoy, es claro que el debate público está fuera del problema: el tema son los millones de jubilados, no las 5 mil pensiones doradas; quienes conducen la agenda pública, evidentemente, no quieren ver el problema.

El problema de la pensión

La realidad es que muchos jubilados viven penurias y limitaciones. La pensión no siempre es suficiente para cubrir las necesidades básicas, lo que ha llevado a la proliferación de créditos personales a jubilados vía nómina del IMSS. Muchos están viviendo con los hijos y complementan sus necesidades al vivir en familia.

Una alternativa para mejorar las pensiones del IMSS, al menos para quienes tienen el régimen de Ley 73, radica en lograr el mínimo de 500 semanas y jubilarse de inmediato a los 60 años. De esta forma, podrán tener otra actividad económica y mejorar durante algunos años su situación con un doble ingreso.

¿Se puede trabajar estando jubilado?

La respuesta genérica es no, porque si estás jubilado y te dan de alta en un empleo, el IMSS va a suspender el pago de la pensión; pero la ley permite que, después de seis meses de jubilado, se pueda reactivar. Lo que se debe cuidar es que no sea con el mismo patrón ni en el mismo puesto de trabajo.

Otra opción es trabajar por la vía de honorarios, sin inscripción al IMSS.

Para mejorar la jubilación, otra alternativa es cotizar en forma independiente en la Modalidad 10. Esta vía ofrece la posibilidad de aumentar el salario base de cotización de las últimas 250 semanas laborales previas a la jubilación. Ejemplo: si en el trabajo con patrón tienes un sueldo de 10 mil pesos y te registras como persona trabajadora independiente con un salario mínimo, al sumar ingresos tu salario promedio subirá a 19 mil 500 pesos.

Otra opción es la continuación voluntaria en el IMSS en la Modalidad 40, con la posibilidad de cotizar hasta un tope de 25 Unidades de Medida y Actualización (UMA), con un sueldo diario de 2,900 pesos, que puede traducirse en una jubilación máxima del 100% a los 65 años de 90 mil pesos, a valores del año 2026.

Prepararse y planear

Es importante que las personas valoren la construcción de un proyecto de vida, fuera de la agenda política que apunta en otras direcciones. Aquí lo fundamental es que toda persona con más de 55 años en Ley 73 tenga un expediente actualizado y limpio.

Para evitar problemas en el futuro, es fundamental verificar cada quincena o semana el recibo de nómina del trabajo. Asegúrate de que incluya: RFC, CURP, número del Seguro Social, registro patronal y salario igual al registrado ante el IMSS.

También es importante pedir al IMSS una constancia de semanas cotizadas al menos una vez al año. En la constancia hay al menos tres datos valiosos: las semanas reconocidas, el salario cotizado y la fecha de alta, la cual determina el régimen legal al que perteneces: los registros antes de 1997 corresponden a la Ley 73; los posteriores, a la Ley 97.

El riesgo de no verificar

Muchos casos de subregistro de sueldos han afectado a trabajadores que, al momento de jubilarse, se dan cuenta de que su pensión es menor a lo esperado. Aclarar un sueldo años después es cosa perdida: será prácticamente imposible demandar al patrón por la parte del salario que faltó declarar. El IMSS será inamovible en su criterio de no modificar el salario cotizado.

Otro aspecto a cuidar es no sacar dinero de la Afore por el concepto de “desempleo”, porque ese préstamo reduce semanas de cotización. Perder un año de cotizaciones puede ser muy grave, por lo que es fundamental evitar retirar dinero de las Afores sin asesorarte adecuadamente. Llegado el momento, puedes retirar una parte del saldo de la Afore al jubilarte; incluso, cuando tienes una resolución negativa, puedes retirar el total.

En conclusión, es fundamental entender los requisitos y procesos para jubilarse bajo la Ley 73 del IMSS. Verifica tus recibos de nómina, pide constancias de semanas cotizadas y asesórate adecuadamente para evitar problemas en el futuro. Cuida tu jubilación.