NACIONALES

La otra cara del ahorro: Dinero recuperable en Afores

Consejos para tu jubilación, por Arturo Pérez Díaz

En los últimos años, el Sistema de Ahorro para el Retiro (SAR) en México ha mostrado una evolución significativa, tanto en su desempeño financiero como en su relevancia dentro de la economía nacional. De acuerdo con la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), durante 2025 se registraron plusvalías históricas por 1.14 billones de pesos, consolidando uno de los mejores periodos en términos de rendimientos para los trabajadores afiliados.

Este resultado elevó los activos de las Administradoras de Fondos para el Retiro (Afores) a 8.3 billones de pesos, lo que representa el 23.8% del Producto Interno Bruto (PIB) del país. En el caso de los afiliados bajo la Ley 73, una parte de estos recursos puede recuperarse al momento de la jubilación; mientras que, para quienes cotizan en la Ley 97, el dinero acumulado se utiliza directamente para financiar la pensión del trabajador, sin que exista una devolución como tal.

La Consar defiende que este desempeño positivo no es casual, sino que responde, en buena medida, a una estrategia de inversión más diversificada por parte de las Afores, así como a condiciones favorables en los mercados financieros globales. Sin embargo, el contexto actual también plantea nuevos retos, especialmente en materia de educación financiera para los trabajadores.

Uno de los cambios más relevantes hacia 2026 es la continuidad en la tendencia a la baja de las comisiones que cobran las Afores, las cuales se han reducido a un promedio de 0.54%. Esta disminución ha generado un entorno de mayor competencia entre las administradoras, que ahora buscan atraer y retener cuentas individuales mediante la oferta de mejores rendimientos netos.

Para el trabajador, esto representa una oportunidad importante, ya que menores comisiones implican una mayor acumulación de recursos a largo plazo. No obstante, también exige comparar opciones y tomar decisiones informadas sobre cuál es la Afore más conveniente.

Paralelamente, ha llamado la atención el incremento en los retiros parciales por desempleo registrados durante 2025. Según la Consar, este aumento no corresponde necesariamente a un deterioro real del mercado laboral, sino a la proliferación de prácticas inusuales e incluso ilegales por parte de intermediarios que promueven estos retiros como una vía rápida para obtener liquidez.

Esta situación resulta particularmente preocupante, ya que muchos trabajadores desconocen las consecuencias negativas de disponer anticipadamente de sus recursos pensionarios.

Retirar dinero de la cuenta reduce el saldo acumulado y afecta directamente las semanas de cotización reconocidas por el IMSS, lo que puede comprometer seriamente la posibilidad de alcanzar una pensión.

En este sentido, es fundamental desmontar la creencia errónea de que estos retiros no tienen repercusiones. Existe la idea, difundida en ocasiones por terceros sin sustento técnico, de que es posible obtener una pensión elevada con pocas semanas de cotización o que el ahorro en la Afore es un recurso disponible sin consecuencias “porque es tu dinero”.

El monto de la pensión que un trabajador puede obtener depende esencialmente de tres factores, particularmente bajo el régimen de la Ley del Seguro Social de 1973: el número de semanas cotizadas, el salario promedio de las últimas 250 semanas y la edad al momento del retiro. En este esquema, retirarse a los 60 años implica una pensión reducida, mientras que hacerlo a los 65 años permite acceder al 100% de la cuantía correspondiente.

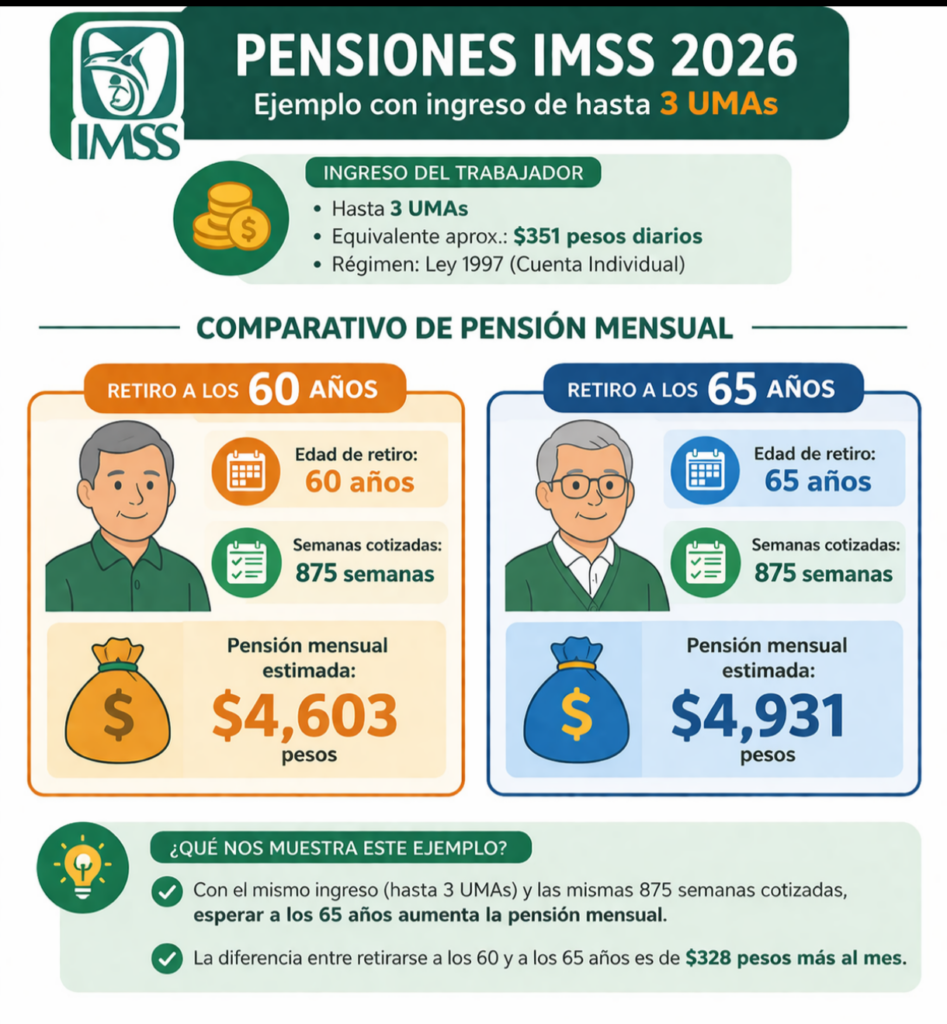

Por otro lado, para quienes cotizan bajo la Ley de 1997, el sistema opera mediante cuentas individuales. En este caso, la pensión depende principalmente del monto acumulado en la Afore, aunque también se requiere cumplir con un mínimo de semanas de cotización. Para 2026, este requisito es de 875 semanas, con un incremento gradual que llegará a mil semanas en los próximos años.

Los montos de pensión bajo este régimen suelen ser significativamente bajos. Por ejemplo, un trabajador con ingresos de hasta tres Unidades de Medida y Actualización (UMAs), equivalentes aproximadamente a 351 pesos diarios, que se retire a los 60 años con 875 semanas cotizadas, podría acceder a una pensión mensual cercana a 4,603 pesos. Si decide retirarse a los 65 años, su pensión aumentaría a alrededor de 4,931 pesos mensuales.

En escenarios más favorables, como el de trabajadores con ingresos superiores a cinco UMAs (alrededor de 585 pesos diarios) y más de 1,125 semanas cotizadas, las pensiones pueden alcanzar aproximadamente 10,571 pesos mensuales a los 60 años y hasta 11,128 pesos a los 65 años. Estos ejemplos evidencian que, incluso en condiciones óptimas dentro del régimen de 1997, los ingresos en la etapa de retiro pueden ser limitados.

Ante este panorama, resulta evidente que la clave para una pensión digna radica en la planeación anticipada y en el conocimiento del régimen bajo el cual se cotiza. La falta de información puede derivar en decisiones equivocadas que comprometan el bienestar futuro del trabajador.

Por ello, es altamente recomendable que, a partir de los 55 años, las personas comiencen a estructurar un plan formal de retiro. Este proceso debe incluir, en primer lugar, la verificación del Número de Seguridad Social (NSS) y su correcta vinculación con la Clave Única de Registro de Población (CURP). Asimismo, es indispensable mantener actualizados los datos personales, como domicilio y beneficiarios, y revisar periódicamente el historial de semanas cotizadas reconocidas por el IMSS.

Otro aspecto crucial es asegurarse de que el salario registrado ante el IMSS corresponda al ingreso real percibido, ya que cualquier subregistro impactará negativamente en el cálculo de la pensión. De igual forma, es recomendable evaluar la posibilidad de realizar aportaciones voluntarias o incorporarse a esquemas como la Modalidad 10, con el objetivo de mejorar el salario base de cotización.

En conclusión, el Sistema de Ahorro para el Retiro en México atraviesa por un momento de consolidación y crecimiento desde la óptica macroeconómica, reflejado en el incremento de los activos administrados y en los rendimientos generados.

Sin embargo, estos avances deben ir acompañados de mejoras en la microeconomía, de modo que los grandes números de las Afores se traduzcan en mejores jubilaciones, situación que aún no está garantizada.

Evitar prácticas perjudiciales, como los retiros anticipados de las Afores, comprender las reglas del sistema pensionario y planificar con anticipación son elementos esenciales para garantizar una vejez con estabilidad económica.

La responsabilidad del retiro debería ser compartida entre Afores y trabajadores; sin embargo, la realidad es que los rendimientos millonarios que reporta la Consar no necesariamente se traducen en mejores pensiones. Por ello, cada derechohabiente debe asumir un papel activo en la gestión de su futuro financiero, informarse, buscar alternativas y, en la medida de lo posible, reservar el retiro de su fondo Afore hasta el momento de la jubilación.

Arturo Pérez Díaz es periodista independiente. Ha sido docente de Política, Opinión Pública y Mercadotecnia Política, así como asesor profesional en Comunicación Pública.

E-mail: amper61@hotmail.com