OPINIÓN

Ventajas y desventajas de la modalidad 40

Consejos para tu jubilación, por Arturo Pérez Díaz

E-mail: amper61@hotmail.com

En México, miles de trabajadores que se acercan a la edad de retiro buscan alternativas para mejorar el monto de la pensión al ver que se irán con el mínimo de 10 mil 600 pesos en 2026. Una de las opciones más conocidas es la llamada Modalidad 40 del Instituto Mexicano del Seguro Social (IMSS), que permite, a manera de ejemplo, elevar la pensión a 30 mil pesos en Ley 73.

Sin embargo, aunque para muchos representa una oportunidad de incrementar su futura pensión, también puede convertirse en una carga financiera si no se analiza cuidadosamente, incluso pudiera no elevar la pensión en forma importante, sobre todo cuando se tienen apenas las 500 cotizaciones semanales mínimas, nadie debería invertir al tope en esta modalidad.

La Modalidad 40, cuyo nombre oficial es “Continuación Voluntaria en el Régimen Obligatorio”, permite al trabajador seguir acumulando semanas cotizadas y registrar un salario alto sobre el cual se calculará su futura pensión.

Sin embargo, este mecanismo no debe verse como una fórmula mágica general para obtener una jubilación elevada. La conveniencia de ingresar dependerá de factores como la edad, las semanas cotizadas, el salario promedio, el régimen pensionario y la capacidad económica de cada persona. Esta estrategia de elevar cotizaciones no sirve a las personas del régimen de ley 97.

¿QUÉ SE NECESITA PARA ENTRAR A MODALIDAD 40?

Para incorporarse al esquema, es indispensable haber causado baja del régimen obligatorio del IMSS, ya no contar con un patrón que realice las aportaciones correspondientes. Si te despidieron, ahora puedes darte de alta en la modalidad, o si quieres inscribirte, entonces debes renunciar. Por lo que, si te vas a quedar sin empleo, debes tener claro de dónde vas a vivir y de dónde obtendrás dinero para pagar las cuotas de afiliación voluntaria.

Existe un límite importante: no deben haber transcurrido más de cinco años desde la fecha de baja.

Otro requisito fundamental es haber cotizado al menos un año durante los últimos cinco años previos a la baja. Por ejemplo, si el trabajador dejó de laborar formalmente en 2024, deberá demostrar que entre 2019 y 2024 acumuló por lo menos un año de cotización (52 semanas).

LAS DOS FORMAS DE PAGAR MODALIDAD 40

Existen dos maneras de realizar los pagos dentro de este esquema: hacia adelante o de forma retroactiva.

La primera opción consiste en pagar mes con mes. En este caso, el trabajador puede modificar su salario registrado y ajustar gradualmente su salario promedio de pensión.

La modalidad de pago retroactivo ha ganado popularidad debido a la posibilidad de recuperar semanas en un solo pago y jubilarse de inmediato con un promedio salarial alto.

EL ATRACTIVO DEL PAGO RETROACTIVO

Pagar Modalidad 40 en forma retroactiva tiene como principal beneficio recuperar tiempo muerto rápidamente, muy atractivo cuando tienes 59 años, y te permite jubilarte en un mes.

Pero este mecanismo tiene condiciones duras:

-

El pago debe realizarse en una sola exhibición.

-

Incluye recargos y actualizaciones.

Aquí es donde muchas personas descubren que el costo puede elevarse considerablemente por esos recargos.

RETROACTIVO BAJO: UNA ESTRATEGIA COMÚN

Dentro de la Modalidad 40 existen estrategias útiles dependiendo del perfil del trabajador.

Una de ellas es el llamado “retroactivo bajo”. Consiste en pagar hacia atrás con un salario lo más bajo posible, para recuperar semanas cotizadas y posteriormente aumentar el salario en los pagos futuros cuando ya esté en el umbral de 5 años previos a la jubilación (250 semanas).

RETROACTIVO ALTO: LA APUESTA MÁS COSTOSA

Otra alternativa es el “retroactivo alto”, donde la persona paga las cuotas atrasadas utilizando el salario más elevado permitido del año en que causó baja.

Generalmente, esta estrategia es considerada por trabajadores cercanos a los 60 años, con muchas semanas cotizadas y un ahorro suficiente para realizar un desembolso importante. Algunos contemplan incluso la venta de terrenos y autos como inversión en su jubilación.

Sin embargo, los sacrificios son altos. Los pagos retroactivos incluyen recargos y, además, el salario utilizado será el que correspondía en el momento de la cotización, sin actualizaciones posteriores. Es decir, se maximiza, pero con el salario de hace cuatro, cuando fue despedido o renunció al empleo.

Para ciertas personas con la edad a su favor, puede ser más rentable pagar hacia delante de los 55 a los 60 años, o de los 60 a los 64.6 años, e ir incrementando anualmente el salario, en lugar de realizar un pago retroactivo de cinco años.

EL AUMENTO DE CUOTAS: UN FACTOR QUE CAMBIA EL PANORAMA

A partir de la reforma de pensiones de 2020, las cuotas de Modalidad 40 comenzaron un incremento gradual que continuará hasta alcanzar aproximadamente el 18.8% en el año 2030. Para muchos va a ser impagable.

Esto significa que mientras más tiempo pase, más caro será pagar la Modalidad 40. Por ello, te recomiendo analizar cuidadosamente el retorno de inversión, calcular en qué tiempo vas a recuperar la inversión.

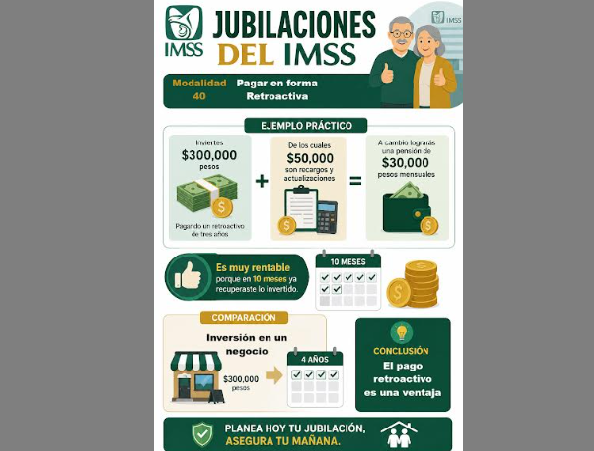

Por ejemplo: si inviertes 300 mil pesos pagando un retroactivo de tres años, de los cuales 50 mil pesos son recargos y actualizaciones; pero a cambio lograrás una pensión de 30 mil pesos mensuales, es muy rentable porque en 10 meses ya recuperaste lo invertido. Si inviertes esa cantidad en un negocio, vas a recuperar tu inversión en cuatro años. Claramente, la inversión en la modalidad 40 es mejor que, por ejemplo, colocar tu dinero en un banco.

RIESGOS DEL DINERO “PRESTADO”

Hay una oferta en el mercado de las finanzas, enfocada en prestar dinero para jubilarse y pagar retroactivamente la Modalidad 40. Para un trabajador que carece del dinero, resulta muy atractivo cambiar la pensión mínima de 10 mil 600 pesos por una de 28 mil pesos, a cambio de firmar un contrato de crédito con una financiera que se encargará de hacer todos los pagos.

La mecánica propuesta es darse de baja, esperar cuatro años y luego solicitar un crédito para cubrir el pago retroactivo para obtener una mejor pensión. Pero el problema está en los recargos y actualizaciones, adicionalmente el pago de los intereses del préstamo y las comisiones de la financiera, que aunque al principio ofrecieron “asesoría gratuita”, al final piden al trabajador pagar con el saldo ahorrado en la Afore, y si no alcanza para saldar la deuda, entonces se cobran con el primer pago retroactivo del jubilado, y si en caso de que ni aun así pague la deuda, entonces se finca un cobro domiciliado a la nómina del jubilado durante medio año. De esta forma, el trabajador termina perdiendo su Afore y hasta un año de pensión, en una inversión del trabajador que en tiempo real pudo ser de menor cantidad de dinero.

—000—

Arturo Pérez Díaz es periodista independiente, ha sido docente de Política, Opinión Pública y Mercadotecnia Política, así como asesor profesional de Comunicación Pública.